|

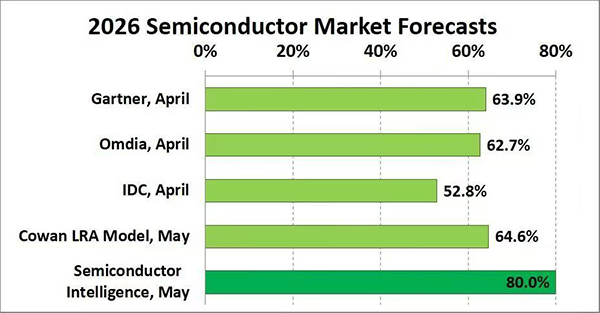

进入2026年以来,多家半导体研究机构相继给出极高的市场增速预测。Gartner预计2026年全球半导体收入将超过1.3万亿美元,同比增长64%,创下二十多年来的最快增速;Omdia在4月大幅上调预测至增长62.7%,预计市场规模接近1.4万亿美元;IDC则预测2026年全球半导体收入将达到1.29万亿美元,同比增长52.8%。另有Cowan LRA Model给出64.6%的增速预测,Semiconductor Intelligence更是高达80%。

然而,在主流机构纷纷上调预期之际,关于“高增长是在透支未来”的质疑声亦随之浮现。尤其是2026年一季度呈现的某些结构性异常,正促使业界重新审视本轮增长的本质。

AI驱动的高增长:供不应求的结构性繁荣

本轮半导体市场高速增长的核心驱动力是人工智能基础设施投资。

超大规模数据中心正以前所未有的速度扩张。IDC指出,2025年第三季度超大规模数据中心资本支出首次突破1000亿美元,预计2026年四家科技巨头的资本支出将同比增长70%,达到约6000亿美元。数据中心由此成为半导体行业最强劲的需求引擎,IDC预计2026年数据中心半导体营收将达到4771亿美元。

存储芯片受益尤为显著。Gartner指出,DRAM和NAND闪存2026年全年价格预计将分别上涨125%和234%,任何实质性的价格缓解要到2027年底才会出现。Omdia预计DRAM市场规模近乎翻倍,NAND市场规模较2025年最高有望增长四倍。IDC则预测存储总体收入将从2025年的2260亿美元增至2026年的5947亿美元,同比增长163%。

与此同时,供给端难以快速响应市场需求,进一步加剧了供需失衡。三大存储巨头的产能扩张速度远不及需求增速。据Nikkei Asia报告,即使到2027年底,供应商预计也只能满足全球约60%的DRAM需求,SK集团董事长甚至直言短缺可能持续到2030年。HBM(高带宽内存)产能更被大量锁定,美光与SK海力士均表示2026年的HBM库存已全部售罄。英伟达新一代AI芯片Blackwell和Rubin延续供不应求态势,CoWoS先进封装产能持续紧绷,全球70%的产能已被英伟达一家锁定。

此外,台积电等代工龙头的强劲业绩也印证了市场的景气度。台积电2026年第一季度营收同比增长40.6%至359亿美元,预计全年销售额同比增长超30%,其中AI相关需求表现尤为突出。供给与需求之间的巨大鸿沟,构成了本轮高增长最直接的现实支撑。

“透支未来”的隐忧:三大矛盾浮出水面

尽管如此,在乐观数据的背后,三个层面的结构性矛盾正在引发警惕。

其一,增长主要由“涨价驱动”而非“销量驱动”

分析机构Future Horizons指出,2026年3月集成电路出货量同比增速仅为9.9%,而营收涨幅却高达99.5%,二者之间的巨大背离说明行业增长主要靠平均售价抬升推动,而非真实市场需求支撑。存储芯片暴涨269.1%,逻辑芯片上涨38.9%,均由AI数据中心需求驱动;但剔除存储芯片后,集成电路整体涨幅骤降至28.3%,模拟芯片、微处理器、分立器件等的涨幅均在8%―14%之间,与行业整体狂欢形成鲜明对比。Omdia也坦承,本轮行业增长更多由涨价驱动,而非销量扩容,其规模已达历史空前水平。

其二,消费电子市场正在承压

高端的繁荣正在侵蚀低端市场的需求。Gartner预测,2026年存储芯片价格比2025年上涨130%,这将导致PC和智能手机价格分别上涨17.3%和13%,PC和智能手机出货量预计将分别下降10.4%和8.4%。Gartner进一步指出,本轮存储“超级周期”将对价格低于500美元的PC市场造成毁灭性打击,预计到2028年这一细分领域将荡然无存。

更关键的是,AI对资源的虹吸效应愈发明显。三大存储巨头将新增产能优先分配给利润更高的HBM,而非消费电子产品所用的通用DRAM。2026年全年,除了SK海力士2月在清州投产的一家晶圆厂外,存储三巨头几乎没有任何新增产线可投入使用。TrendForce指出,消费性产品缺乏创新应用、换机周期延长等因素,或将成为2026年市场的隐忧。

其三,AI投资的可持续性存在不确定性

一个无法回避的问题是:AI基础设施的巨额资本支出能否产生足够的长期投资回报?Omdia高级首席分析师直言:“从长远来看,哪些应用能带来足够的投资回报,以证明当前在人工智能领域的资本支出是合理的?”Future Horizons更明确指出,AI芯片占行业总营收的25%至50%,但出货量占比却不足1%,这意味着一旦数据中心热潮降温,芯片平均售价将急剧下滑。其给出的行业全年潜在增速区间跨度极大――涨幅在13%至101%之间。

与此同时,供应链瓶颈也在释放风险信号。英伟达下一代Rubin GPU因HBM4认证进度问题,量产规模已从此前预期的200万颗下调至150万颗。存储芯片大厂在ASML光刻机上的激烈争夺,折射出整个行业的产能焦虑――ASML 2026年Low NA EUV全年仅交付约60台,产能天花板已然明显。

超级周期还是透支转折?

两种截然不同的叙事正在同时书写。

乐观者相信AI带来的需求是结构性的、长期的。IDC强调,半导体行业已跨过一道结构性门槛――AI不再只是需求的催化剂,它已成为需求的基本盘。数据中心、AI工厂、自动驾驶、边缘计算等场景正形成多个长期增长极。从更宏观的视角看,本轮周期的逻辑已经发生根本变化:它并非依赖传统消费电子去库存的经典周期,而是由AI服务器、HBM、先进存储共同构成的结构性消耗增量。

但谨慎者的警告同样不可忽视――当出货量增速远低于营收增速、供应瓶颈迟迟无法缓解、消费电子市场开始萎缩,本轮高增长更像是对未来几年的需求提前透支。一旦AI资本开支放缓或新增产能集中释放,半导体市场或将迎来一轮剧烈的调整。

综合来看,当前半导体市场正处于一个罕见的十字路口。AI驱动的超级周期真实存在,但其发展节奏与可持续性仍面临诸多不确定性。市场最终的走向,将在很大程度上取决于AI数据中心扩建的持续性、存储新增产能的释放速度、以及全球经济与地缘政治的演化方向。

|