|

美国一贯的霸权行径,之前是中兴,最近又限制其国内的器件厂家出货给华为,这个不仅仅是电视的上一道新闻,更是一场战役,切实关系到像我们这样的硬件工程师,我们该如何应对,毕竟唇亡齿寒。

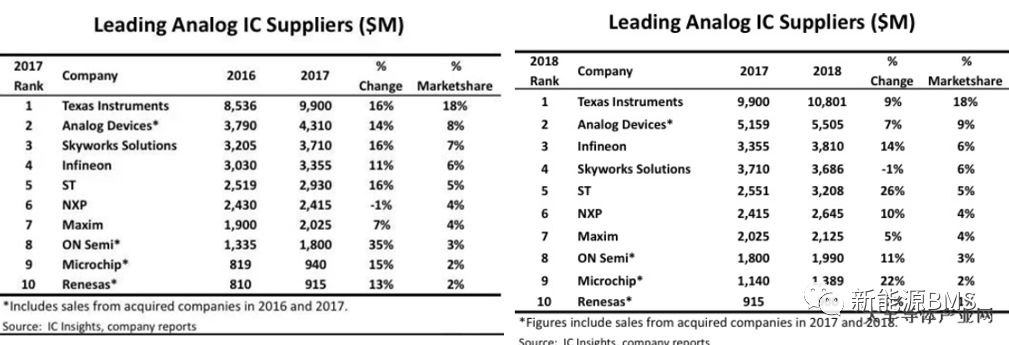

汽车电子部件上面的元件,很大比例来自于美国厂家,我们国内的半导体产业仍处于发展阶段;在网上找一张全球模拟芯片厂商排名,可以看出主要是欧美、日本企业,而美国企业则过半;像TI、ADI、美信、ON等等都来自于美国。

就拿车载BMS来说,其上面的主要IC也纷纷中招,例如MCU、AFE、ADC、数字隔离器等,都会涉及到供货的问题;想要解决供应问题,可以从两个方面着手:一是更改设计方案,避开美国器件,二是寻找他国的替代器件。

1、MCU

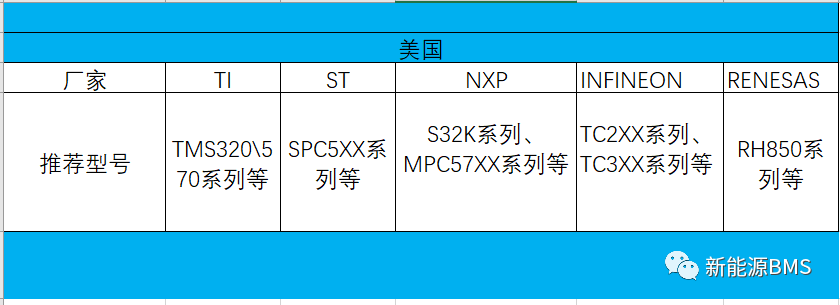

BMS上面用的MCU主要来自TISTNXPINFINEON瑞萨,这样来看,其实美国厂商的影响倒不大,可以选择的厂家与国家较多,如下图所示,这个应该暂时不会成为瓶颈;不过,更换平台MCU是一件极其费时费力的事情,要动的东西太多了,虽然长痛不如短痛。

2、AFE

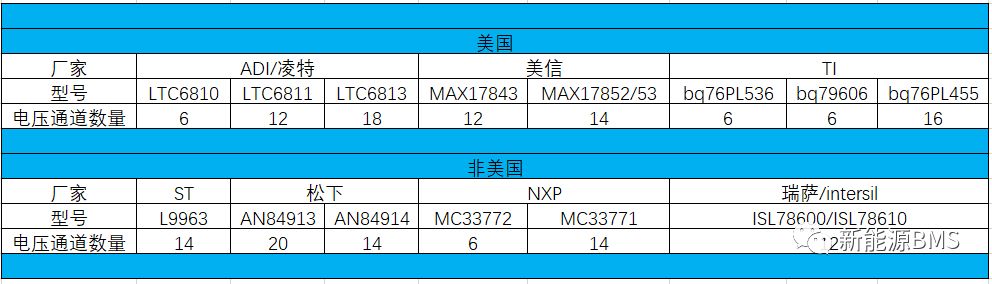

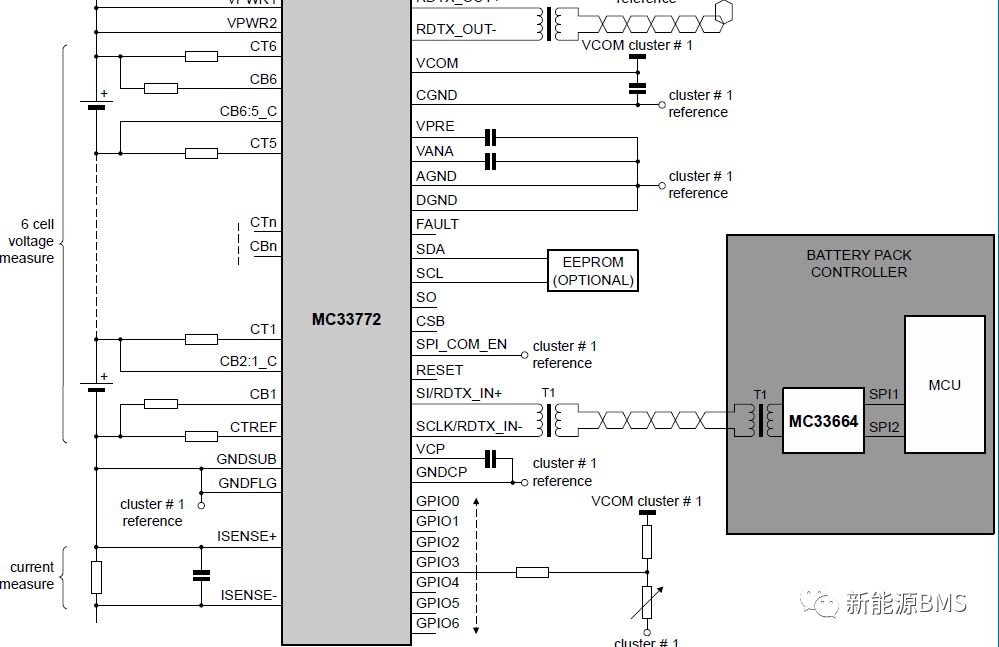

前面的文章也介绍过AFE,基本目前可利用的厂家资源如下图所示:美国厂商的市场占有率很高,国内稍有名气的BMS厂商产品都逃不了美系的AFE;非美系厂商中,NXP和松下的AFE可能是一个合适的选择,ST的据说今年四季度会量产;至于瑞萨,还是属于英特矽尔的老产品。除了以上,据说英飞凌的AFE也在研发中,不久即将发布。

虽说是替代,但不是所有的性能参数都能替代,其中一定会损失些竞争力,需要工程师们好好选择了。

3、ADC

ADC确实比较麻烦,也可能是受影响最大的地方;目前ADC的主要供应商有TI、ADI(LT)、ST、美信、瑞萨(intersil),大多数都是美国厂商,其中瑞萨的还是收购intersil(美国),而可用的ST产品系列又很少,所以直接替代可能比较难;另外就是开发国内的厂商资源,不过这个也不简单;还有一种可能就是做方案级别的替代,例如采用一个AFE来代替ADC进行采样等等。

4、数字隔离器

数字隔离器同样也是一个比较麻烦的器件,它一般用在高低压之间的数字通信,例如在BMS主控板上面的高压采样与单片机之间的SPI通信;还有采样板AFE与单片机的SPI通信;它的主要供应商资源有ADI、TI、SILICON LAB等。这里有两种解决方案,一是使用光器件(例如光耦)来做隔离通信;二是进行方案级别的替代,例如采样板的隔离使用变压器隔离方案。

总结:

如果这一次更换掉了美国的器件,并且我们顺利挺过难关的话,那么下一次美国器件再想进来就是一个比较困难的事情了;从长远看,这是一件值得去努力的事情;另外,国内的芯片企业可能借此机会迎来大的发展,如果有一天我们的车载单板用的都是国内厂商的器件,想想都美得很;事情都有两面性,这一次可能就是一次难得的机遇,毕竟我们没有退路了,只能向前。加油吧,所有可爱的工程师们!

|